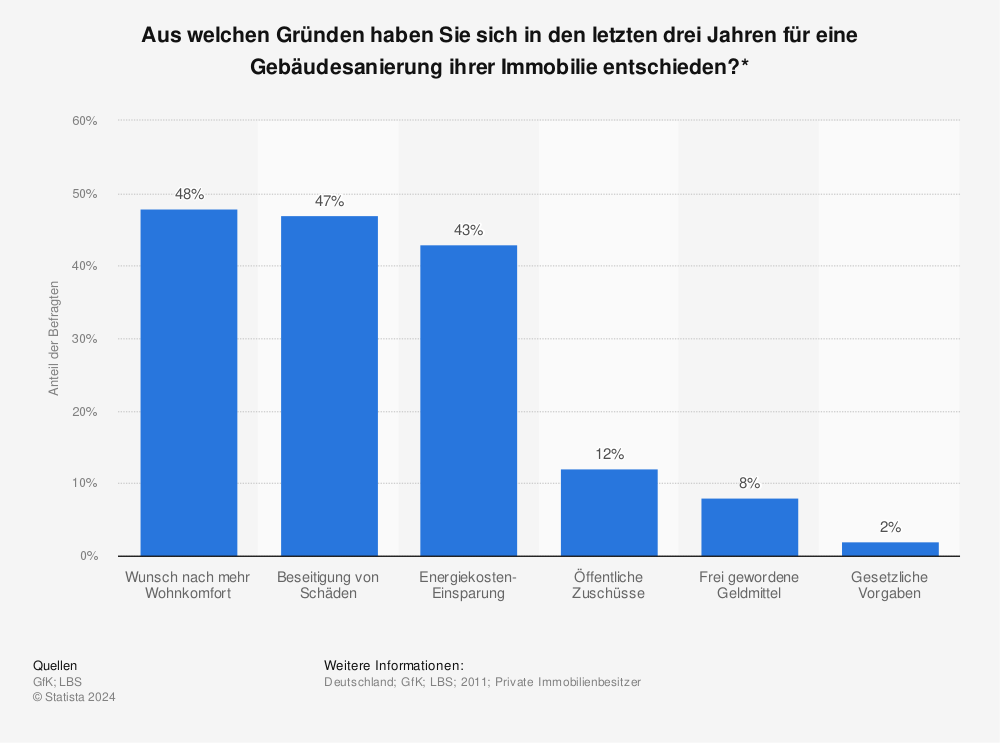

Im Durchschnitt renovieren vier von fünf Immobilienbesitzer ihre Immobilien alle fünf Jahre. Alle fünf Jahre werden also Tapeten erneuert, andere Fliesen verlegt oder Möbel komplett ausgetauscht. Aber auch immer mehr Vermieter oder Hauseigentümer beginnen damit ihre Häuser und Wohnungen zu modernisieren und wollen den Wert ihres Besitzes durch neue Technologien erhöhen. Doch so ein Vorhaben kann sehr schnell Kosten im fünfstelligen Bereich und mehr bedeuten, was für viele nicht einfach mal zwischendurch zu bewerkstelligen ist.

Inhalt

Der Wohnkredit

[dropcap]G[/dropcap]erade Wohneigentümer, die ihre Wohnung oder ihr Haus auf dem Wohnungsmarkt anbieten möchten, sind darauf angewiesen, dass das Objekt modern und ordentlich erhalten wird. Eine Wohnung mit Küche und Bad, welche jetzt schon 10 Jahre oder älter ist, hat meist nicht eine so gute Chance auf Mieter oder Käufer, wie ein Wohnobjekt mit einer vor zwei Jahren komplett sanierten Einrichtung.

Hier bietet es sich auf jeden Fall an, auf einen Wohnkredit zurückzugreifen. Diese Kredite sind explizit für Modernisierungen oder Renovierungen von Immobilien ausgelegt. Auch der Austausch von Küche und Bad zählt dazu, da besonders diese Räume den Wert einer Immobilie ausmachen und bestenfalls steigern. Doch was sollte man besonders als Familie mit eigener Immobilie beachten und welches Vorgehen in Bezug auf Wohnkredite ist empfehlenswert? Wir haben für euch recherchiert und das wichtigste hier zusammen getragen.

Wie nehme ich einen Wohnkredit auf ?

[flexvid]

[/flexvid]Entscheide ich mich dafür, meine Immobilie ausgehend von bestimmten Grundlagen zu sanieren und dafür einen Wohnkredit aufzunehmen, muss ich mir zunächst darüber im Klaren sein, in welchem Rahmen ich den Kredit aufnehmen möchte. Wenn ich mich für einen gewissen Betrag entschieden habe muss ich aber auch noch weiter Faktoren berücksichtigen. Wie lang soll die Kreditlaufzeit sein und welchen Verwendungszweck möchte ich angeben?

Um diese Fragen zu beantworten kann ich natürlich die Bank meines Vertrauens aufsuchen. Hier werden mit mir alle Details meines Wunschkredits besprochen und ein möglichst gutes Angebot zu ordentlichen Konditionen für mich ausgearbeitet. Andererseits gibt es mittlerweile so viele Kreditinstitute, dass es gerade für Privatpersonen sinnvoll ist sich bei anerkannten Vergleichsportalen über mehrere Anbieter und deren Wohnkreditkonditionen zu informieren und dadurch den bestmöglichen Wohnkredit zu finden. Der bekannter Anbieter smava.de sagt beispielsweise dazu:

„Wohnkredite können tatsächlich deutlich günstiger sein als herkömmliche Ratenkredite. Genau aus diesem Grund sollten Wohneigentümer auf diese Finanzierungsart zurückgreifen.“

Besonders Familien können sparen

Auch Familien können von einem Wohnkredit in hohem Maße profitieren. Wohnkredite sind meist wesentlich günstiger als Privatkredite. Steht zum Beispiel das zweite Kind ins Haus und das potenzielle Kinderzimmer muss renoviert werden, halten sich die zusätzlich für das Kinderzimmer zur Verfügung stehenden Kosten in den meisten Fällen in Grenzen. Hier ist ein Wohnkredit deutlich besser zu verantworten.

Ist man dann auch noch Wohneigentümer hat man noch bessere Chancen auf einen Kredit mit besseren Konditionen. Bei Wohneigentümern geht man in der Regel davon aus, dass sie sehr bewusst mit Geld umgehen. Durch das vorzuweisende Eigentum, in Form von Haus oder Wohnung, haben Wohneigentümer ein deutlich geringeres Kredit-Ausfallrisiko. Diese Grundvorraussetzungen belohnen Banken in den meisten Fällen mit einem guten Zins. All diese Möglichkeiten garantieren Familien, die im besten Fall auch Wohneigentümer sind, einen individuell auf ihre Bedürfnisse angepassten Kredit.

Fazit zum Wohnkredit

Einen Wohnkredit aufzunehmen ist eine Entscheidung, die man im Vorhinein gut überlegt haben sollte. Man muss sich im Klaren sein, dass ein Kredit durch Zinsen und Laufzeit meist nicht in kurzer Zeit abgetragen werden kann, sondern einen größeren Zeitraum beansprucht. Jeden Monat einen gewissen Betrag zahlen zu müssen, der nicht in monatliche Kosten für die Familie investiert werden kann, muss man sich eben auch leisten können.

Um die eigene Immobilie trotzdem sanieren und für dieses Vorhaben den bestmöglichen Wohnkredit finden zu können, sollte man Angebote gut vergleichen. Doch zieht man Fachseiten hinzu, die viele Angebote auf dem Markt vergleichen und mit Rat und Tat zur Seite stehen, kann jede Familie einen passenden Wohnkredit finden und gewünschte Renovierungs- und Sanierungsarbeiten ohne Probleme und mit voller Energie starten.

Mehr Statistiken finden Sie bei Statista